Калькуляция себестоимости коммерческой цифровой печати

Перевод: Flexys

Цель работы - изучение существующих методов калькуляции себестоимости в коммерческой цифровой печати. Исследование отвечает на вопросы: 1) Какие методы используются в настоящее время в для оценки стоимости цифровой печати? 2) Каковы взаимоотношения между себестоимостью и ценообразованием цифровой печати? 3) Степень использования в цифровых типографиях часовых ставок для оценки себестоимости?

Определены три модели цифровой печати: 1) Традиционные типографии, дополняющие офсетную печать цифровыми устройствами для коротких цветных тиражей и печати переменных данных; 2) Цифровые типографии, ориентированные на прием заказов через интернет сайты; 3) Поставщики маркетинговых решений, которые рассматривают процесс печати, в меньшей степени как основу для получения прибыли, а в большей степени как компонент комплексной маркетинговой компании. Каждая из моделей имеет свой подход к калькуляции себестоимости.

Понимание и правильная оценка будущих затрат может быть чрезвычайно полезна. Хотя внедрение надежной системы может быть иногда непростой задачей. В будущем в ходе обострения конкуренции и ввиду сокращения маржи, доля цифровой печати с калькуляцией себестоимости несомненно увеличится и знание фактических затрат станет всё более критичным.

Ключевые слова: калькуляция себестоимости, часовая ставка, информационная система

1. ВВЕДЕНИЕ

В последнее время все более значительное внимание уделялось маркетингу и ценовым стратегиям для коммерческой цифровой печати. Основная дискуссия была сфокусирована на достоинствах печати переменных данных (variable-data-printing VDP), особенно в отношении повышения эффективности кампаний директ маркетинга. Новые модели продаж, основанные на цене маркетингового отклика/контакта, заменили стратегии ценообразования по цене копии.

Учитывая значительный потенциал доходности прямых почтовых рассылок, многие типографии фокусировали внимание исключительно на маркетинговых усилиях и на создании комплексных моделей ценообразования, не уделяя достаточно внимания расчету себестоимости заказа до начала производства. Знают ли поставщики полиграфических услуг себестоимость производства каждого заказа и вообще придают ли они значение этой информации? Если так, как цифровые типографии калькулируют затраты отдельных заказов при подготовке ценового предложения?

1.1 Цель исследования

Цель исследования задокументировать и проанализировать существующие практики калькуляции себестоимости для коммерческих цифровых типографий. Это исследование оценивает взаимоотношения между традиционными практиками калькуляции себестоимости и альтернативными методами.

1.2 Релевантность калькуляции себестоимости

Имеет ли смысл применение калькуляция себестоимости в цифровой печати? Почему не использовать упрощенную систему ценообразования, с применением простых формул с добавленной стоимостью для расчета цены? В некоторых случаях, клиенты может определить цену заказа по просты таблицам прайс-листа. Для стандартный продукции такой метод ценообразования имеет смысл. Многие цифровые типографии использую при производстве стандартные форматы, стандартные типы бумаг со стандартными тонерами и чернилами. При производстве простых работ, табличное ценообразование может иметь смысл как для опубликования на сайте, так и для определения цены при оформлении заказа отделом продаж.

Однако, когда речь идет о сложных процессах с добавленной стоимостью, калькуляция себестоимости чрезвычайно полезна для управления ценообразованием и производственными процессами. Переменные данные, вкладки и вставки, специальные покрытия, переменные послепечатные операции или иные другие нестандартные процессы существенно увеличивают сложность и непредсказуемость выполнения заказа. Кастомизированная калькуляция стоимости может значительно облегчить задачу.

1.3 Процесс калькуляции стоимости

Калькуляция стоимости включает две стадии: планирование производства и планирование на основе расчётных сроков и затрат. Поскольку производственные процессы имеют различные часовые ставки, калькуляция должна производиться отельно для каждого процесса. Наиболее часто применимая формула расчета:

Стоимость процесса = (время производства Х часовая ставка) + расходные материалы + субподряды.

Часовые ставки, или точнее говоря комплексные часовые ставкииспользуются для вычисления себестоимости времени производства. Основой для комплексных часовых ставок является распределение всех затрат бизнеса таким образом, чтобы себестоимость конкретного процесса возмещала как прямые производственные, так и косвенные затраты. Часовая ставка является методом поглощения затрат, означающим, что косвенные затраты включаются в стоимость производства.

Часовая ставка каждого производственного процесса включает заработную плату, амортизацию оборудования, электроэнергию, аренду, а также административные затраты. В основе лежит принцип возмещения всех затрат бизнеса в конце года через различные производственные процессы. Все затраты распределяются между основными производственными процессами (печатными и послепечатными).

Цифровые типографии могут работать с меньшей производительностью, чем коммерческие офсетные типографии. Это особенно верно для типографий, специализирующихся на печати по требованию, которые постоянно должны иметь свободные мощности для выполнения заказа. Флуктуации производственных мощностей усложняют разработку часовых ставок.

2. МЕТОДОЛОГИЯ

Данное исследование построено на методе элитного и специализированного интервьюирования, разработанного ученым Льисом А. Декстером как метод качественного исследования путем опроса людей, обладающих высочайшим уровнем знаний по конкретному предмету. Процесс включает получение ответов в процессе обсуждения темы исследования. Вопросы для интервью готовятся заранее, но связанные по смыслу и раскрывающие тему дополнительные вопросы задаются для получения дополнительной информации.

В период с 1 февраля по 30 июня 2006 года было проведено тринадцать интервью. Опрос проводился среди опытных специалистов, занимающихся калькуляцией стоимости.

3. РЕЗУЛЬТАТЫ ИССЛЕДОВАНИЯ

Средняя продолжительность интервью 30 минут. Интервью фокусировалось на трех областях:

- Ценовые таблицы и учет косвенных расходов

- Калькуляция стоимости с помощью часовых ставок.

- Калькуляция стоимости конкретных операций.

3.1 Ценовые таблицы и учет косвенных затрат

Первый вопрос интервью:

- Публикуете ли вы прайс-листы на сайте или предпочитаете делать индивидуальные расчеты?

- Насколько точно вы можете сказать или определить, долю косвенных/административных затрат в цене печатной продукции?

Все участники опроса использовали некую форму табличного прайс-листа для некоторых или всех клиентов. В некоторых случаях прайс-листы были опубликованы на сайте или в печатном каталоге, но большинство компаний делали индивидуальные расчеты и прайс-листы предназначались только для внутреннего применения. Прайс-листы главным образом применялись для стандартных и простых работ.

Лишь немногие специалисты/менеджеры по калькуляции могли честно ответить на вопрос о доле административных затрат в цене заказа. До настоящего времени маржа цифровых типографий был достаточно высока, для того, чтобы игнорировать калькуляцию себестоимости и возмещение административных расходов.

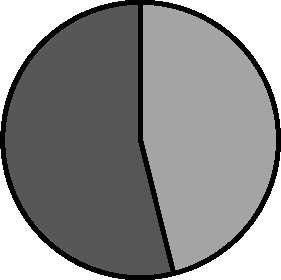

Пятьдесят четыре процента участников опроса не имели вразумительной модели калькуляции стоимости. Большинство респондентов знали, что их работа прибыльна, но не то, как эта прибыль возмещает накладные расходы. См. Рис. 1.

Пятьдесят четыре процента участников опроса не имели вразумительной модели калькуляции стоимости. Большинство респондентов знали, что их работа прибыльна, но не то, как эта прибыль возмещает накладные расходы. См. Рис. 1.

Компании имеющие сведения о возмещении административных и накладных расходов.

46 % □ Да

54 % □ Нет

Рис. 1 Процент компаний, которые знали с уверенностью, как каждый заказ возмещает накладные расходы.

3.2. Калькуляция стоимости с использованием часовых ставок

Вопросы:

- Рассчитывали ли вы часовые ставки для цифровых печатных устройств?

- Какой процент заказов включает специальный расчет стоимости?

Цель вопросов - выяснить применялся ли респондентом традиционный для офсетных типографий метод расчета цены? Поскольку несколько респондентов имели опыт работы в офсетных типографиях, их ценообразование базировалось на комплексных часовых ставках. На вопрос о часовых ставках, все кроме двух респондентов использования часовые ставки для всех цифровых печатных устройств. Те, кто не имел часовых ставок выразили заинтересованность в разработке часовых ставок в ближайшем будущем.

Ответы на вопрос о том какой процент цифровых заказов требовал детальной калькуляции значительно расходились в оценках. Некоторые компании делали калькуляцию почти для всех заказов, в то время как другие делали это крайне редко. См. Рис. 2

3.3 Калькуляция стоимости специфических операций

Следующая серия вопросов о деталях калькуляции для цифровой печати:

- Опишите ваш процесс калькуляции стоимости подготовки базыдля печати переменных данных.

- Опишите ваш процесс калькуляции стоимости обслуживанияпечатных устройств.

- Опишите процесс калькуляции стоимости подготовки шаблона для печати переменных данных.

- Используете ли вы более дорогую часовую ставкудля печати переменных данных или пользуетесь стандартной ставкой для печати коротких тиражей?

Дополнительные вопросы:

- Предлагаете ли вы услуги по оценке уровня ответной реакциина директ маркетинг? Если да, опишите процесс оценки стоимости.

- Предлагаете ли вы услуги по доставке корреспонденции?Если да, опишите процесс оценки стоимости услуг по доставке.

Какой процент цифровой полиграфии требует специальных расчетов?

5

4---------------------------------------------------------------------------------------------------------------------------- p

3-------------------------------------------------------------------------------------------------------------------

2-------- ---------------------------------------------------------------------------------------------------------

1-------- ------------------- ------------------- --------------------------------------------------------------

0 ^--------------------------------- i-------------------------------- i-------------------------------- i-------------------------------- i-------------------------------- i----------------------

Неменее25% 50% 75% 90% или

10% более

Рис. 2 Процент цифровых заказов, требующий специальной калькуляции.

3.3.1 Цифровые печатные устройства

Существует три основных типа затрат цифровых процессов печати.

- Капитальные затраты (стоимость принтера)

- Сервисный контракт (контракт на годовое или месячное обслуживание)

- Стоимость клика (лицензионное соглашение или роялти)

Стоимость клика, популярное явление на рынке офисного копирования, включает плату производителю/поставщику оборудования за каждый отпечаток. Стоимость клика может включать или не включать стоимость расходных материалов и обычно снижается с увеличением объемов печати. Иногда, лизинговый контракт включает количество кликов в месяц вне зависимости от использования оборудования.

Помимо этих трех затрат, в себестоимость могут быть включены заработная плата, расходные материалы, программное обеспечение для подготовки и печати переменных данных, обучение и прочее.

3.3.2 Оценка стоимости печати переменных данных

Одна из наиболее затруднительных задач калькуляции себестоимости. Для обычной печати статичных данных процесс калькуляции схож с офсетной печатью. Печать переменных данных, однако, создает ряд дополнительных сложностей и затрат, которые должен учесть оценщик. Этапы печати переменных данных могут включать следующие составляющие: приобретение списка рассылки, проверка и корректировка списков рассылки, подготовка шаблонов и правил печати, рипование и оценка результата рассылки -уровень отклика аудитории. Некоторые из этих услуг может предоставлять типография.

Клиент может попросить предоставить актуальный список рассылки. В таком случае, оценщик должен иметь надежного поставщика данных по рассылке.Чем точнее и специализированнее список, тем он дороже.

Макеты для печати переменных данных могут потребовать корректировки цвета, размера или других изменений для получения оптимального результата. Каждый новый заказ делает задачу предварительной оценки затрат достаточно сложным процессом. При подготовке базы переменных данных наиболее часто приходится совмещать различные массивы данных или вычищать некорректные/повторяющиеся данные

При опросе выяснилось, что типографии по разному походят к процессу работы с базами данных и макетами. Несколько респондентов указали, что берут с клиента деньги согласно уровня сложности задачи и фактически затраченного времени для выполнения работы, пара респондентов назначали поштучные цены без учетавремени и часовых ставок, почти 60% респондентов производили калькуляцию на основе расчетных часовых ставок. С точки зрения расчета цены, подготовка макета и базы данных к печати может потребовать различные процессы со специальными часовыми ставками в отличии от печати статичных данных.

3.3.3 Услуги по доставке и оценке отклика аудитории

При работе с отпечатанными материалами прямой почтовой рассылки/ директ мэйл/ директ маркетинг необходимо проявлять особую осторожность и внимание. Часто, 100% выполнение заказа является обязательным условием договора, а следовательно каждый адресат должен получить корреспонденцию. Любые поврежденные или утраченные документы необходимо отследить, перепечатать, а затем доставить адресату до окончания сроков выполнения заказа. Затраты на подобную работу могут включаться в непредвиденные расходы или брак и затраты на переделку могут быть включены в конечную цену контракта. Чем больше процессов, тем выше потенциальный процент брака.

Многие компании предлагают собственные услуги по доставке или в партнерстве с курьерскими сервисами. Почтовые расходы обычно выделяются отдельной строкой.

Успех прямой почтовой рассылки измеряется уровнем отклика в процентах от общего числа отправлений.Оценка откликавключает отслеживание ответных действий адресатов, звонков, заказов на сайте заказчика или непосредственно продаж рекламируемого товара. Маркетологи, ритэйлеры и другие, кто покупает услуги по печати переменных данных должны отслеживать и проверять успешность кампаний прямой почтовой рассылки. Хотя это может быть за рамками компетенции типографии, но данная услуга с высокой добавленной стоимостью может предоставляться типографией в попытке продемонстрировать клиенту возврат на инвестиции (РОИ).Лишь немногие типографии предлагают услуги по оценке эффективности прямой почтовой рассылки. Меньшинство респондентов, из тех, кто причисляет себя к маркетинговым компаниям, предлагающим консалтинговые услуги, участвуют оценке эффективности, предлагая анализ РОИ и оценку процента отклика.

Двое из респондентов заявили о том, что они предлагают полный комплекс услуг включая оценку эффективности, сбор заказов от адресатов и даже прием платежей. Одна компания берет с заказчика деньги по факту, а другая берет фиксированную плату за единицу рассылки. The other company charges a set-up fee and a per-unit price for response management services.

4. НАБЛЮДЕНИЯ И ВЫВОДЫ

- Цифровые компании в 2006 году имеют более высокую доходность по сравнению с офсетными типографиями, поэтому пока не уделяют большого внимания калькуляции себестоимости. Показать клиенту процент отклика на кампанию прямой почтовой рассылки считается гораздо важнее фокусирования на затратах.

- В процессе дальнейшего распространения цифровых технологий и с падением маржинальности, контроль расходов и оценка себестоимости будет приобретать все большее значение. Это особенно применимо к работам с низким уровне сложности, таким как малотиражные цветные заказы без переменных данных.

- Управление базами данных, проверка, корректировка, устранение дублированных записей и последующая обработка требует более продуманного подхода к оценке затрат.

4.1. Три подхода к цифровой печати

Коммерческая цифровая печать подразделяется на офсетчиков с цветными принтерами для коротких тиражей, цифровые "интернет типографии" и поставщиков маркетинговых решений. Подход, который применяет компания к цифровой печати влияет на выбор системы оценки стоимости заказов. Традиционным и цифровым "интернет" типографиям требуются точные системы расчета стоимости, поскольку модели ценообразования данных типографий в основном стремятся конкурировать в борьбе за клиента за счет низких цен.

Офсетчикам может понадобится изменение процедур калькуляции для более точного отражения особенностей цифровой печати. Системы управления данными полиграфического предприятия такие как Flexys PrintShop прекрасно адаптированы для калькуляции коротких цифровых тиражей вне зависимости от технологии конкретного печатного процесса. Интернет компании цифровой печати использую другой подход. Их автоматизированная система калькуляции должна быть интегрирована в интернет сайт. Их модель автоматизированного ценообразования не позволяет использование кастомизированных расчетов стоимости, выполненных вручную. Эта работа низкой сложности с высоким уровнем автоматизации и хорошо подходит для матричной/табличной формы прайс-листов.

Третья категория компаний цифровой печати, поставщики маркетинговых решений, фокусируются на комплексных услугах в высоким уровнем доходности. При важности себестоимости, чем выше сложность, тем выше цена заказа и тем меньше необходимость в процессе детальной калькуляции. Когда компания зарабатывает большие деньги, оценка, контроль затрат рассматриваются как не необходимые или второстепенные.

4.2 ВЫВОДЫ

Традиционные типографии использую традиционные методы продажи традиционным клиентам и пользуются затратными методами расчета стоимости заказов. Маркетинговые компании понимают ценность брэндинга, цену отклика и рассматривают рыночную стоимость как основу для ценообразования.

Использование табличных форм прайс-листов приводит к переносу стандартизованной цифровой печати в разряд потребительского товара с вытекающими последствиями снижения цены и усиления конкуренции. Интернет компании цифровой печати специализируются на сверх коротких тиражах и печати по требованию ограничивая взаимодействие с клиентом системами размещения заказов через интернет сайт. Низкая стоимость каждого заказа приводит к необходимости максимальной автоматизации процесса производства, когда клиент сам выбирает вид продукции, количество, загружает готовый к печати файл через сайт и оплачивает заказ для его запуска в работу. Снижение затрат на транзакцию является ключём успеха для статичной и малотиражной цифровой печатной продукции. Сокращение точек соприкосновения является критичным. Некоторые цифровые печатные устройства способны отслеживать и сообщать себестоимость печати, но пользователи весьма скептичны касательно точности таких расчетов. Например, встроенные системы калькуляции не включают налоги в затраты, тем самым раздувая прибыль транзакции.

Поставщики маркетинговых решений рассматривают печать не как самодостаточный процесс, а как часть комплексной услуги. Для таких компаний процесс может быть использована технология Web to Print, но возможности применения ограничены сложностью задач.

Существует значительная разница для расчетов стоимости на основе затрат для коротких тиражей и печати по требованию, где затраты сравнительно предсказуемы, по сравнению с печатью переменных данных, где сложность каждой работы может существенно влиять на изменения стоимости. Сложную работу по печати переменных данных сложно оценивать. Высокая цена покрывает возможные затраты, о которых исполнитель может и не знать заранее.

4.3 ФИНАЛЬНЫЕ МЫСЛИ

Понимание и предсказание себестоимости может быть чрезвычайно выгодным для принятия бизнес решений. Хотя внедрение надежной системы может быть иногда непростой задачей. Если целью является производство детальных расчетов для сдерживания расходов, то табличное ценообразование является не лучшим решением. Правильный выбор программы для калькуляции стоимости поможет любой компании улучшить управляемость, задействовать маркетинговую составляющую и принимать верные производственные решения.